Diego Lorenzana

En los últimos días, he leído y escuchado en numerosos medios de comunicación que la cuota de autónomos subirá como consecuencia directa por la subida del SMI. Una afirmación que, a decir verdad, me ha sorprendido bastante, pues la base de cotización de autónomos no está ligada a la subida del SMI, ya que se determinan todos los años en los Presupuestos Generales del Estado (pero en el documento no se ha detallado cuáles serían) de manera independiente.

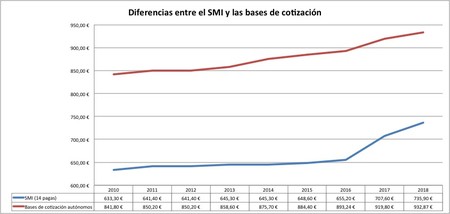

Lo que sí es cierto es que existe (o debería existir al menos) una vinculación entre las bases de cotización y el Salario Mínimo Interprofesional; no parece lógico que un autónomo cotice por una base inferior al mes de lo que sería el salario mínimo. Sin embargo, en los últimos años, la evolución entre las bases de cotización y el SMI ha sido bastante dispar, y salvo algunas excepciones, no se aprecia relación directa.

Así, mientras en los últimos 8 años, el SMI ha subido un 16,20%, las bases de cotización de los autónomos lo han hecho un 10,81%. De hecho, incluso cuando el SMI ha estado congelado, las bases han seguido subiendo, a un ritmo de en torno a un 1% anual.

Y aunque es cierto que la evolución del SMI estaba ligada a la evolución de las bases de cotización de los autónomos societarios, la ley de autónomos también las desligó del Régimen General , de modo que ya se determinan de forma independiente, igual que el resto de autónomos.

Es más, en el mismo documento que presentaron PSOE y Unidos Podemos con las medidas aprobadas para los PGE, también se determinaba que las bases de cotización se determinarán en función de los ingresos reales, de modo que ni siquiera en ese supuesto aumentarían las cuotas de los autónomos, al menos las de aquellos con rentas más bajas.

Pero, entonces, ¿por qué me dicen que va a subir mi cuota?

La Ley General de la Seguridad Social establece en su artículo 19.2:

Las bases de cotización a la Seguridad Social, en cada uno de sus regímenes, tendrán como tope máximo las cuantías fijadas para cada año por la correspondiente Ley de Presupuestos Generales del Estado y como tope mínimo las cuantías del salario mínimo interprofesional vigente en cada momento, incrementadas en un sexto, salvo disposición expresa en contrario.

Hay que tener en cuenta que este tope mínimo se refiere al SMI en 12 pagas, que en caso de aprobarse los PGE ascenderá hasta los 1050 €. En la actualidad, la base mínima del RETA es de 932 €, 118 € inferior al SMI que entraría en vigor en enero del próximo año.

Lo que sí es cierto (y quizá esta sea la confusión) es que el SMI tiene un impacto directo sobre el Régimen General de la Seguridad Social, y las bases mínimas de este régimen aumentarán arrastradas por el SMI. En este sentido, habrá autónomos que tengan asalariados a su cargo que tendrán que hacer frente a una carga en cotizaciones sensiblemente mayor, pero este es otro debate en el que, por cierto, yo me posiciono con el colectivo de los autónomos.