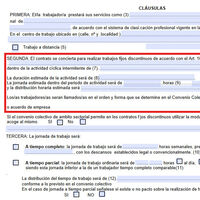

Tengo empleados fijos discontinuos y finaliza la temporada, así debe actuar la empresa

Vocación de empresaEl contrato fijo discontinuo lleva presente desde hace ya muchos años. Pero lo cierto es que excepto en Baleares, donde se utilizaba de forma significativa, en el resto del territorio se optaba de forma masiva por un contrato temporal....

Leer más »