Nos pregunta Oscar, un lector que cual es el procedimiento que tienen que seguir cualquier contribuyente para autorizar a un tercero la recepción de notificaciones emitidas por parte de la AEAT. La pregunta que hace Oscar, se la hará casi todo el mundo que solicite la devolución mensual del IVA, y por la extensión de la respuesta, lo vamos a hacer directamente en un post.

Por otra parte, apoderar a un tercero para la recepción de notificaciones, implica realizar un apoderamiento único, y eliminar la recepción de estas notificaciones en papel. En el proceso de apoderamiento para recibir notificaciones, tenemos que diferenciar entre personas físicas y jurídicas, dado que son procedimientos distintos.

Personas físicas.

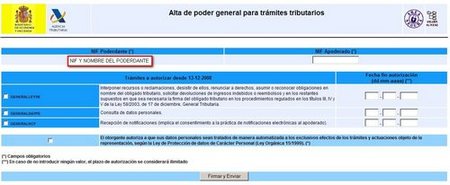

Pueden realizar el trámite por internet, o de forma presencial en su delegación de Hacienda. Por vía telemática el procedimiento es muy simple si el poderdante tiene firma electrónica. El poderdante accede a esta página de la web de la AEAT, con su firma electrónica al apartado “Alta de poder general para trámites tributarios” y encontrará este formulario:

{kind=link}

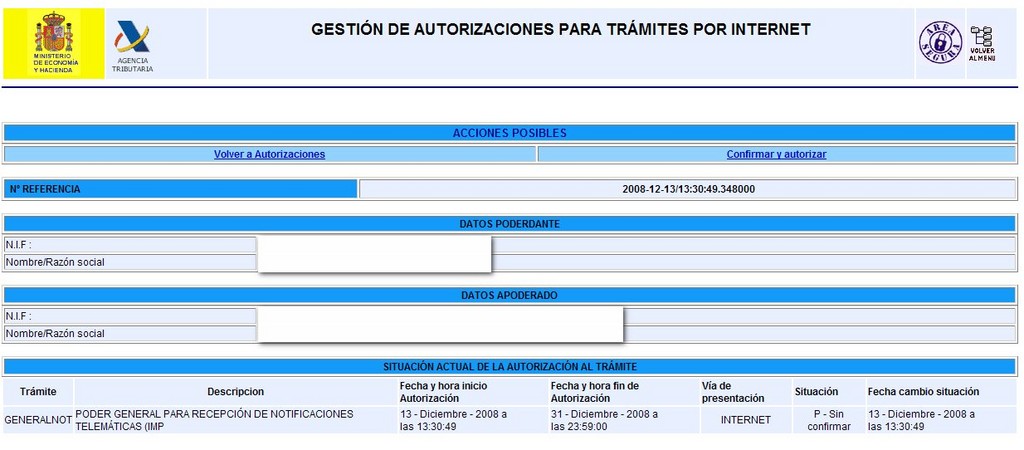

Como vemos, se introduce el NIF de la persona que queremos apoderar y a qué trámite en cuestión. En este caso se seleccionaría la casilla “GENERALNOT”, si no coloca fecha de revocación el poder se considera indefinido, y procede a la firma de la solicitud. Una vez firmada la solicitud por el poderdante, aparece esta página que confirma que la solicitud se ha realizado de forma correcta:

{kind=link}

Una vez concedido el poder, el poder otorgado tiene que ser confirmado por el apoderado. El apoderado, puede proceder a su confirmación a través de la misma página de antes entrando en la opción de “Consulta y autorización de poderes recibidos” se encontrará una página como esta:

{kind=link}

Con lo cual, el apoderado a golpe de click procede a aceptar el poder, y pasará a recibir todas las notificaciones del poderdante en sun Dirección Electrónica Única. En el caso de realizar el apoderamiento de forma presencial, el poderdante tiene que presentarse en su Delegación de Hacienda con esta solicitud debidamente rellenada y firmada.

Personas Jurídicas

Una persona jurídica tiene que otorgar obligatoriamente poderes elevados en documento público (notariales), integrando el formulario adjunto en dichos poderes. Si observamos el formulario que tenemos que adjuntar en los poderes notariales, tiene que comparecer en la firma notarial el poderdante, el apoderado y el representante de la AEAT.

Obviamente, este trámite ni es tan rápido, porque requiere pasar por notaria y por la delegación de hacienda, ni tampoco es gratuito, porque los notarios tienen la mala costumbre de cobrar por casi todas sus firmas.

En Pymes y Autónomos | DEU: Requisito imprescindible para solicitar la devolución mensual del IVA

En Pymes y Autónomos | La dirección electrónica única (DEU)

Imagen | Remo

Ver 2 comentarios