Carlos Roberto

Dentro de los modelos trimestrales que hay que presentar a la Agencia Tributaria se encuentra el modelo 111 en el que empresas y autónomos detallan las retenciones realizadas a cuenta del IRPF de los trabajadores o profesionales que tienen contratados durante el último trimestre.

Como hemos indicado se trata de un modelo trimestral, y se presenta durante los meses de abril, reflejando las retenciones practicadas en el primer trimestre, julio con el segundo, octubre con el tercer trimestre y enero del año siguiente para el último trimestre del año. Las fechas de presentación son entre el 1 y el 20 del mes correspondiente a cada trimestre.

¿Qué es el modelo 111?

Ya hemos indicado que el modelo 111 es una liquidación trimestral de las retenciones practicadas a cuenta del IRPF a trabajadores o profesionales autónomos.

A través de dicha liquidación la empresa informa a Hacienda de cuánto ha retenido a sus trabajadores o profesionales y efectúa el pago de dicha liquidación. Si se excede el plazo establecido habrá que abonar un recargo.

También tienen que detallarse en este modelo los premios obtenidos tras participar en juegos, concursos o rifas o las ganancias patrimoniales obtenidas por el aprovechamiento forestal en montes públicos, algo menos habitual, pero que se incluye en esta liquidación.

¿Quiénes están obligados a presentar el modelo 111?

Este modelo lo tienen que presentar todo tipo de profesionales o empresas que a lo largo de algún trimestre del año hayan retenido parte de los importes correspondientes a nóminas de empleados. Incluso si tenemos empleados, a los que por cualquier motivo se les ha aplicado una retención cero tendríamos que presentarlo.

También si hemos recibido facturas de autónomos o profesionales a los que se ha aplicado la retención de IRPF correspondiente. En este segundo caso se puede dar la circunstancia que lo tengamos que hacer un trimestre donde por cualquier motivo necesitamos la asesoría jurídica de un abogado, por ejemplo, pero en el siguiente trimestre al no tener dicha factura no lo presentaremos.

¿Cómo se puede presentar el modelo 111?

Para la empresas solo cabe presentar el modelo de forma online. Para ellos vamos a necesitar certificado electrónico o DNIe o estar de alta en la plataforma Cl@ve.

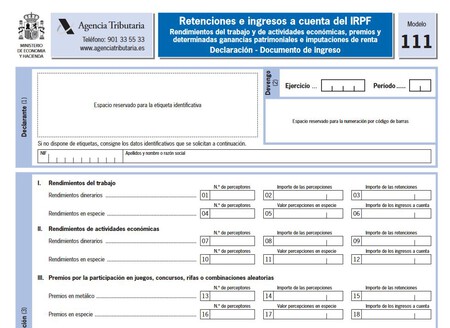

Para completarlo tenemos que tener en cuenta tres conceptos básicos:

- Número de perceptores, que es el número de personas a las que se ha aplicado las retenciones.

- Importe de las percepciones, que es la cantidad que se ha pagado a dichas personas.

- Importe de las retenciones, que es el total retenido

Todas estas cantidades se detallan separadas por rendimientos del trabajo o de actividades económicas y dentro de cada uno de ellos se especifica también si son rendimientos dinerarios o en especie.