Diego Lorenzana

El pasado mes de octubre de 2019, el Tribunal Supremo falló en favor de todos los padres y madres a los que se les había aplicado retenciones en el IRPF. La Agencia Tributaria estaba obligada a devolver todas las cantidades aplicadas de manera indebida, para lo cual estableció un procedimiento sencillo que todos los contribuyentes afectados podían enviar desde la propia web de Hacienda.

Sin embargo, antes de la sentencia del Supremo, hubo unos 8.000 "pioneros" que solicitaron esta devolución por otras vías, y cuya resolución fue desestimada de manera firme, bien por no haber interpuesto ningún tipo de recurso o reclamación contra la resolución, bien porque se hubieran desestimado todos los recursos o reclamaciones interpuestos.

Ayer, María Jesús Montero, ministra de Hacienda en funciones, adelantó que la Agencia Tributaria devolverá también el IRPF a aquellos casos que ya hubiesen prescrito (anteriores a 2014) pero que hubiese una resolución pendiente y aquellos contribuyentes con resoluciones en contra. Aquellos afectados que estén en tramitación la verán resuelta de manera favorable, mientras que los que ya recibieron sentencia denegatoria deberán cumplimentar un formulario en la web de la Agencia Tributaria.

Cómo solicitar la devolución del permiso por paternidad en estos supuestos

La presentación de la segunda solicitud podrá efectuarse de la siguiente forma:

- Si la prestación corresponde a los años 2014, 2015, 2016 o 2017, el potencial beneficiario podrá utilizar el formulario específico disponible al efecto en la página web de la Agencia Tributaria, en el que deberá indicar en cuáles de esos años ha percibido la renta y un número de cuenta bancaria de su titularidad, donde se abonará la devolución que proceda.

- Si, en cambio, la retribución corresponde a ejercicios anteriores a 2014, el potencial beneficiario deberá presentar una solicitud ordinaria no sujeta a modelo, donde deberá facilitar su nombre, apellidos, su NIF y el año de percepción de la prestación, junto con el número de IBAN de una cuenta de la que sea titular.

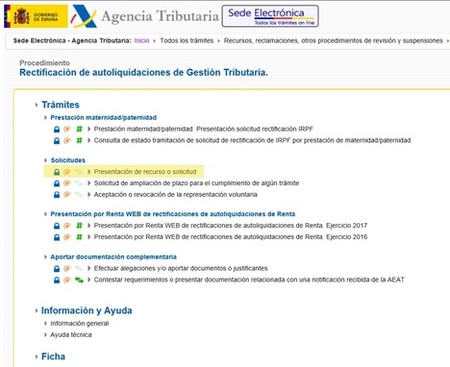

Si el potencial beneficiario ya hubiese solicitado ya ha presentado una segunda solicitud dentro del plazo de prescripción, esta se resolverá en sentido positivo. En caso contrario, el interesado podrá presentar un escrito, por registro electrónico a través del apartado "Presentación de recurso o solicitud", según figura en la siguiente imagen:

Asimismo, el escrito se podrá presentar en cualquier registro de cualquier Administración, mostrando su oposición a lo resuelto, al que la Administración contestará positivamente en caso de que proceda. El escrito solo deberá contener los apellidos, nombre y número de DNI de la/el interesado, solicitando de nuevo la devolución del IRPF del año en el que percibió la prestación exenta y el número IBAN de una cuenta bancaria de la que sea titular.