Javi Navarro

La aprobación del nuevo sistema de cotización a la Seguridad Social para los autónomos según sus ingresos reales, trae consigo mucha incertidumbre y numerosas dudas.

¿Cuándo entra en funcionamiento el nuevo sistema?

El nuevo sistema viene recogido en el Real Decreto-ley 13/2022 y comienza a funcionar, de forma obligatoria para las personas incluidas en el Régimen Especial de Trabajadores Autónomos (RETA), desde el 1 de enero de 2023.

¿En qué consiste la cotización por ingresos reales?

La Seguridad Social ha establecido un nuevo método para fijar las cotizaciones pagadas por los autónomos.

El elemento principal son las tablas con los tramos de ingresos previstos, donde el autónomo quedará encuadrado en un tramo concreto en función de los rendimientos obtenidos el año anterior. Dentro del tramo que le corresponde por sus ingresos, tendrá que elegir entre una base de cotización mínima y otra máxima.

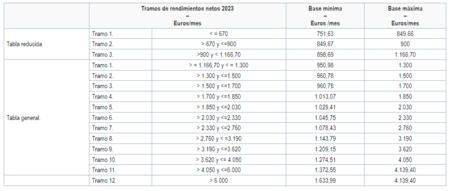

La tabla aprobada para 2023 tiene 15 tramos, divididos en 3 tramos de una “tabla reducida” y otros 12 de una “tabla general”. Los tramos de 2023 son los siguientes:

¿Los tramos de ingresos se mantienen en 2024?

No. También se han establecido tablas y tramos para los años 2024 y 2025, periodo que la Seguridad Social considera transitorio.

En este periodo, se van ajustando a la baja las cuotas de autónomo de los tramos que están por debajo de 1.700 euros de rendimiento neto. En los tramos superiores a este importe la cuota de autónomo irá en aumento.

A partir del 1 de enero de 2026, se deberán evaluar los resultados y establecer nuevas condiciones a través del diálogo social, para un periodo como máximo de otros 6 años.

Con el nuevo sistema, ¿pagaré menos a la Seguridad Social?

Depende. El sistema está diseñado para que a aquellos autónomos que menos ingresos obtengan, les vaya bajando la cuota hasta estabilizarse en un importe menor al que pagan actualmente. Pero, los autónomos que más ganen, pagarán bastante más que ahora.

¿Ya no se elige entre base de cotización mínima o máxima?

En realidad, sí la tienes que seguir eligiendo. Si bien, antes giraba todo el sistema en torno a esa elección de la base de cotización entre un mínimo y un máximo general, ahora solo se le deja margen de elección al autónomo dentro del tramo que le corresponda según los ingresos que obtenga.

Por ejemplo, si tienes unos rendimientos netos de entre 1.300 y 1.500 euros, podrás elegir entre una base mínima de cotización de 960,78 y una máxima de 1.500 euros.

¿Cuántas veces puedo cambiar de base de cotización?

Se puede cambiar la base de cotización cada dos meses. Esto supone hasta seis posibilidades de cambio al año.

¿Qué se considera ingresos reales?

En realidad el término utilizado es el promedio mensual de los rendimientos netos.

Para su cálculo, se debe tener en cuenta los ingresos de todas las actividades económicas, empresariales o profesionales, ejercidas por el autónomo. A estas se le suman las cuotas pagadas a la Seguridad Social y se restan todos los gastos deducibles y una deducción por por gastos de imposible justificación establecida en el 7% (un 3% en el caso de los autónomos societarios o socios trabajadores de las sociedades laborales).

Para llegar al promedio mensual, se multiplicará por 30 y se dividirá entre los días que haya estado de alta el autónomo al año.

¿La cuota de autónomo como se calcula ahora?

Igual. El cálculo de la cuota mensual a pagar por el autónomo no cambia. Una vez hayas elegido la base de cotización que te corresponde por tramo de ingresos, se aplican los siguientes coeficientes de la Seguridad Social:

- 28,9% de la base por contingencias comunes.

- 1,3% de la base por contingencias profesionales.

- 0,9% de la base por cese de actividad.

- 0,1% de la base por formación profesional.

Estas cotizaciones suman un 31,2%, que se aplicará sobre la base de cotización que corresponda, resultando la cuota mensual a pagar como autónomo.

Por ejemplo, si tus rendimientos netos son inferiores a 670 euros, y quieres cotizar por la base mínima que es 751,63 euros, la cuota de autónomo a pagar al mes sería 234,51 euros (751,63 euros x 31,2%)

¿Y si la previsión de ingresos falla?

En realidad se pueden dar dos situaciones, que ganemos más o menos que el año anterior. En cualquier caso, hay que regularizar lo pagado a la Tesorería General de la Seguridad Social en función de lo finalmente declarado a Hacienda.

Nos puede salir a ingresar más cuotas porque hemos ganado más de lo esperado o, en caso contrario, que nos devuelvan el importe de cuotas pagadas de más.

¿Cómo me afecta si soy un nuevo emprendedor?

En el caso de los emprendedores que inician una actividad empresarial o profesional, al no tener todavía ingresos, tendrán que elegir, en el momento de solicitar su alta de autónomo, una base de cotización provisional, realizando una previsión promedio mensual.

¿Qué pasa con los autónomos en pluriactividad?

Los autónomos que trabajen a la vez por cuenta propia y como asalariados, calcularán sus cuotas a abonar a la Seguridad Social de la misma forma que el resto de autónomos.

Eso sí, para encuadrarse en los tramos, lógicamente solo tendrán en cuenta los rendimientos de su actividad como autónomo.

Igualmente, podrán acceder a la devolución del exceso de cuotas, si bien, ahora la Seguridad Social lo hará de oficio.

¿Y los que tributan por módulos?

Para los autónomos acogidos a módulos o estimación objetiva, como puedan ser cafeterías, peluquerías o autoescuelas, el rendimiento neto resulta de los importes de los módulos establecidos para cada actividad.

¿Se mantienen los topes de cotización según la edad?

No. Se elimina el tope de cotización establecido para los autónomos mayores de 47 años, que ahora también cotizarán en función de sus ingresos reales.

¿Los autónomos societarios y autónomos colaboradores están incluidos?

Sí, pero estableciendo un tratamiento diferenciado. Para ellos se establece que la base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000 euros.

Para los años 2024 y 2025 esta base mínima de cotización será establecida por los Presupuestos Generales del Estado.

¿Y si en 2022 tengo una cuota superior a la que me corresponde en 2023 por ingresos?

Para los autónomos que a 31 de diciembre de 2022 estén cotizando por una base de cotización superior a la que les corresponde por sus ingresos, se les permite mantener esa base de cotización o inferior, sin bajar del tramo que les corresponda.