Diego Lorenzana

La campaña de la declaración de la renta está a punto de comenzar. A partir del próximo 6 de abril y hasta el 30 de junio, millones de trabajadores por cuenta propia tendrán que declarar sus rentas generadas a lo largo del ejercicio 2021. Y tendrán que hacerlo en el sistema de tributación en el que estén encuadrados.

Así, hay algunos autónomos que tributan en el IRPF por el sistema de estimación directa y otros que tributan por el sistema de estimación objetiva, más conocido como módulos. En esta declaración de la renta de 2021, existen diferencias entre uno y otro sistema. A continuación, vamos a repasar las más importantes.

Estimación directa en la declaración de la renta

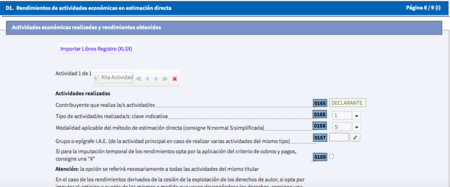

Los autónomos que tributen a través del método de estimación directa lo hacen en función de sus ingresos reales obtenidos a lo largo del ejercicio fiscal 2021. La mayoría de autónomos tributan por el régimen de estimación directa simplificada, con unas obligaciones formales más sencillas, pues no obliga a llevar una contabilidad ajustada al Código de Comercio.

Renta Web permite importar directamente los Libros Registros en formato Excel en el apartado D1 de la declaración de la renta 2021. En este caso, los datos se rellenan de forma automática. No obstante, se podrán introducir los datos de contabilidad aparte, indicando aquellos conceptos que sean deducibles, como las cotizaciones a la Seguridad Social, sueldos y salarios o suministros, entre otros.

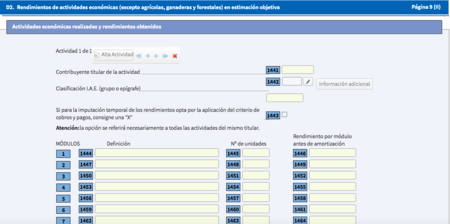

Estimación objetiva o módulos en la declaración de la renta

Los autónomos que tributan por módulos determinan su rendimiento neto de la actividad con arreglo a una serie de unos parámetros objetivos o módulos fijados por Hacienda para cada actividad, en función de sus características y el sector al que pertenece. Por lo tanto, antes de iniciar la actividad, el autónomo ya sabrá lo que tiene que pagar.

El autónomo deberá reflejar su información fiscal en la sección D2 del programa Renta Web. En esta sección se incluirá el epígrafe en el que se encuadra la actividad, así como el rendimiento por módulos antes de amortización y otras minoraciones.