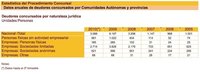

¿Cuándo se considera que una empresa es insolvente?

LegalidadDesde que empezara la crisis allá por el año 2007, han proliferado las solicitudes de concursos de acreedores entre las empresas de nuestro país. Éste es un procedimiento legal que se origina cuando una persona física o jurídica deviene en...

Leer más »