Ya nos aventuró Wordlexis las nuevas deducciones que se incluían en los modelos 130 y 131. Refrescando la memoria, desde comienzos de año, se habilitó dentro de una medida anticrisis la posibilidad de deducirse anticipadamente los pagos realizados en financiación ajena para la adquisición de la vivienda habitual.

Esto ha provocado que se sustituyera el modelo 145, para que todos los trabajadores por cuenta ajena que tuvieran este derecho, pudieran favorecerse en las retenciones de su nómina de este anticipo de deducción. .

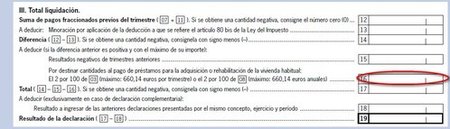

Pues bien, los autónomos obligados a realizar pagos fraccionados en concepto de IRPF, tambien pueden beneficiarse de esta deducción anticipada. Esta deducción se refleja en el modelo 130 o 131 si se está en módulos. Vamos a ver cómo se practican estas deducciones sobre el modelo 130.

Pero antes de cumplimentar la deducción por hipoteca en vivienda habitual, tenemos que tener en cuenta que también tenemos la deducción de los 400 euros, que también se refleja en este modelo de manera previa a la deducción por la hipoteca.

Deducción de los 400 euros.

Como norma general vamos a tener derecho a deducirnos 100 euros en cada trimestre en cada uno de los modelos, bien el 130 o el 131. Esta deducción se considera cuando el rendimiento neto sea positivo en el caso del modelo 130.Se coloca en la casilla número 13 el importe de 100 euros o la cifra que nos haya salido como total liquidación, si el resultado previo de la liquidación está comprendido entre 0,01 y 100 euros.

Ver imagen ampliada En el caso de que la declaración sea negativa o importe cero, no practicaremos la deducción y la acumularemos al trimestre siguiente. Cuando acumulamos deducciones no deducidas en trimestres anteriores, estos importes se colocarán en la casilla número 15.

{kind=link}

No tenemos derecho a esta deducción tampoco si trabajamos por cuenta ajena y ya se nos está practicando la misma en nuestras nóminas. Es obvio, la deducción a los 400 euros es a la persona, no a la fuente de ingresos.

Si se da el caso que todos los pagos fraccionados del ejercicio son negativos o en el último trimestre nos ha quedado alguna cantidad pendiente de deducir, este importe que falte lo consideraremos en la declaración de la renta.

Más Información | AEAT - Modelo 130 (PDF) En Pymes y Autónomos | Modelo 130: deducción por inversión en vivienda habitual En Pymes y Autónomos | Nuevos formularios 130 y 131 con deducciones adicionales En Pymes y Autónomos | 400 euros