Ya hablamos en el post anterior sobre la cumplimentación de la deducción de los 400 euros en el modelo 130. Ahora, una vez aplicada esta deducción, procederemos a consignar la deducción por hipoteca en vivienda habitual siempre y cuando tengamos derecho a esta deducción.

Esta deducción se tiene derecho cuando se destinan cantidades para la adquisición de vivienda habitual o se ha realizado su compra mediante financiación ajena, normalmente con préstamo hipotecario.

Deducción por adquisición en vivienda habitual con financiación ajena.

Para practicar esta deducción calcularemos el 2% de la casilla 3, que sería el rendimiento neto de las actividades económicas, excepto las agricolas, ganaderas o pesqueras o el 2% de la casilla 8 que será el importe de los ingresos íntegros de las actividades agrícolas, ganaderas o pesqueras en estimación directa.

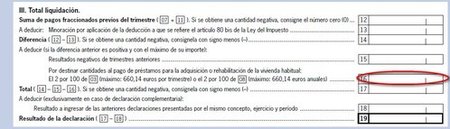

Ver imagen ampliada Si únicamente se hubiese cumplimentado el apartado I de este modelo, dicha deducción está constituida por el importe resultante de aplicar el porcentaje del 2 por 100 sobre la cantidad consignada en la casilla 03, con el límite máximo de 660,14 euros para cada trimestre.

{kind=link}

Si solamente se hubiese cumplimentado el apartado II, la deducción está constituida por el importe resultante de aplicar el porcentaje del 2 por 100 sobre la cantidad consignada en la casilla 08. En este caso, el límite máximo de deducción por este concepto será de 660,14 euros anuales.

En cualquier caso, deberá tenerse en cuenta que el importe consignado en la casilla 16 no podrá ser superior a la diferencia positiva entre las casillas 14 y 15 anteriores.

En definitiva, se persigue equiparar las ventajas fiscales entre los rendimientos de actividades empresariales y profesionales a los derivados del rendimiento del trabajo y las medidas que se han impulsado para mejorar la tesorería de los afectados.

Más Información | AEAT - Modelo 130 (PDF) En Pymes y Autónomos | Modelo 130: cumplimentación de la deducción de los 400 euros