Una vez hemos evaluado las necesidades de nuestra empresa en el inmovilizado de nuestra empresa, tenemos que proceder a determinar cuanto tenemos que invertir en activo circulante (inventarios, mano de obra y gastos generales); es decir, todos los gastos necesarios para poner a trabajar nuestro inmovilizado.

La recuperación de toda esta inversión se va a llevar a cabo mediante la venta de nuestros productos, de tal forma que la empresa presenta un movimiento continuo de producción y ventas, así como deterioro y sustitución de inmovilizado que necesitamos financiar. En definitiva, necesitamos calcular a cuanto va a ascender el activo circulante necesario (ACN) para que este ciclo funcione de manera ininterrumpida.

La manera más útil de calcularlo es proceder a determinar los dos siguientes parámetros:

- Periodo medio de maduración de nuestra empresa, expuesto por IC en esta entrada, en la cual determinamos el plazo en tiempo que un euro invertido retorna a nuestra tesorería vía cobro de nuestras ventas y

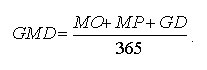

- Cálculo del Gasto Medio Diario (GMD), que es la estimación anual de las compras en materias primas (MP) o aprovisionamientos necesarios para llevar a cabo nuestra actividad, mano de obra (MO) de la empresa así como todos los gastos generales (GG) que tenemos, y lo reflejamos por día:

Como medida aproximada sabremos que la cantidad mínima necesaria a financiar nuestro activo circulante va a ser el producto de nuestro gasto medio diario por el periodo de maduración de nuestra empresa:

Esta magnitud una cantidad a invertir de manera permanente en nuestra empresa, bien con fondos propios o bien mediante financiación ajena, pero no perdamos de vista que la modificación de estos parámetros puede poner en peligro gravemente la continuidad de nuestra empresa. Además tengamos en cuenta que son parámetros aproximados que van cambiando constantemente, pero su aproximación es muy útil para la gestión adecuada de las fuentes de financiación de la empresa.

Imagen | sgrblog en Flickr