Diego Lorenzana

La senda de consolidación fiscal para la reducción del déficit que está llevando a cabo el Gobierno está haciendo que muchos analistas, expertos y creadores de opinión analicen muy a fondo las diversas partidas de ingresos con el objetivo de reducir o limitar al máximo posible la reducción de gasto público. Sin embargo, como bien dice el dicho, de donde no hay, no se puede sacar.

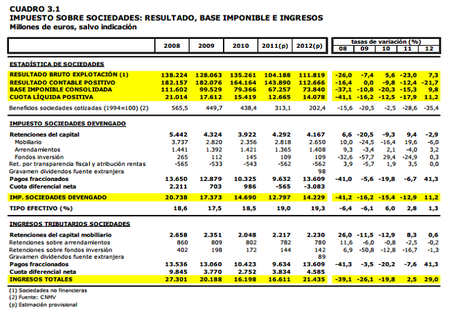

Curiosamente, uno de los elementos en los que más se está poniendo el ojo es en el Impuesto de Sociedades, impuesto que ha sido ampliamente criticado por numerosos colectivos debido a su pobre capacidad recaudatoria y su elevada regresividad, además de ser un tributo cuyo tipo efectivo cada vez es menor. Sin embargo, ninguna de estas premisas se cumple, ya no es que solo su tipo efectivo haya ido aumentando año a año hasta ser el más elevado desde 2006 pese a la caída de los beneficios empresariales, sino que es el impuesto que más recaudó el año pasado.

En el informe anual de recaudación tributaria correspondiente al año 2012, lo primero nos llama la atención es el aumento de la base imponible del Impuesto de Sociedades pese al deterioro de los beneficios empresariales.

Precisamente, la política de consolidación fiscal llevada a cabo por el Gobierno durante el año 2012 afectó en mayor medida al Impuesto de Sociedades, en el que las medidas aportaron 4.607 millones adicionales a la recaudación en 2012 (un 29% más), con cambios que afectaron a la estructura de la base imponible, como la supresión de la libertad de amortización, la limitación de la deducibilidad de los gastos financieros, la elevación de la limitación a la compensación de bases negativas y la reducción del límite de deducción por inmovilizado intangible.

De hecho, a diferencia de lo que muchos economistas y creadores de opinión afirman con respecto al tipo efectivo insuficiente que se aplica a las empresas, lo cierto es que la base imponible aumentó un 9,8%, tras cinco años consecutivos de disminuciones, y todo ello a pesar de un resultado contable que en 2012 cayó en un 21,7%. En realidad, el tipo efectivo utilizando el criterio del devengo es de un 19,3%, el tipo efectivo más elevado desde el año 2006, tal y como podemos comprobar en el cuadro adjunto.

En resumen, y a pesar de la opinión de ciertos grupos y colectivos con respecto al impuesto de sociedades, poco más se puede exprimir a unas empresas que ya de por sí ven reducidos sus beneficios año a año y que tienen verdaderas dificultades para mantenerse en pie.

Más información | AEAT En Pymes y Autónomos | Resumen de novedades fiscales para 2013: el impuesto de Sociedades Imagen | Daquella manera