Diego Lorenzana

Una de las últimas propuestas del Gobierno para financiar la Seguridad Social es la del destope de las bases máximas de cotización. Una medida que, aparentemente, sería sencilla de tomar y que, además, no tendría repercusión para los trabajadores con sueldos (y, por tanto, cotizaciones) más bajos, uno de los caballos de batalla que impiden tomar decisiones de calado sobre el sistema de pensiones.

Ahora mismo, todos los trabajadores tienen que cotizar por una base comprendida entre la mínima y la máxima, que dependerá del régimen en el que estén integrados. Esta situación provoca que una persona que gane en torno a 60.000 € brutos al año cotice por la misma cuantía que otra que gane 120.000, 200.000 o 300.000 € brutos al año. Esto conduce a situaciones aparentemente injustas que, además, provocan ciertos desequilibrios en el sistema de la Seguridad Social.

Pero, ¿cuál es la razón de ser de esta base máxima? Hay que entender que las bases de cotización guardan estrecha relación con la pensión de jubilación y otras coberturas de los trabajadores. Si no existiese ese límite, los trabajadores que hubiesen cotizado por una cuota muy alta recibirían una pensión bastante significativa, lo que podría poner en riesgo el sistema de pensiones si no existe una contrapartida similar en el lado de los trabajadores activos. Esto sería especialmente perjudicial en escenarios como el actual, donde las cotizaciones satisfechas por la actual población pasiva son muy superiores a las actuales.

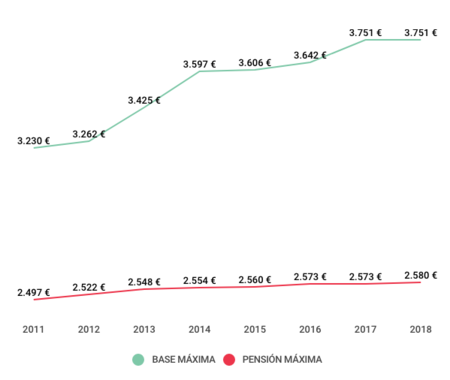

Sin embargo, en los últimos años se está produciendo un destope progresivo y silencioso de las bases de cotización que, además, no está repercutiendo de forma proporcional en la pensión máxima de jubilación. Desde 2011, y mientras las bases máximas de cotización han crecido un 17,75%, la pensión máxima de jubilación apenas se ha incrementado un 3,3%. Es decir, este destope parcial no ha aumentado la pensión máxima en la misma proporción.

| Año | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|

| Base máxima | 3.230,10 € | 3.262,50 € | 3.425,70 € | 3.597,00 € | 3.606,00 € | 3.642,00 € | 3.751,20 € | 3.803,70 € |

| Pensión máxima | 2.497,91 € | 2.522,89 € | 2.548,12 € | 2.554,49 € | 2.560,88 € | 2.573,70 € | 2.573,70 € | 2.580,1 € |

Así, y mientras continúe esta tendencia, el Gobierno se va a encontrar con una situación bastante positiva para sus intereses: las bases continúan su escalada progresiva y la pensión máxima se encuentra casi congelada desde hace tiempo. Recordemos que las bases de cotización se actualizan año tras año en los Presupuestos Generales del Estado y, aunque casi siempre nos fijamos en las bases mínimas, las bases máximas van a seguir siendo un factor determinante con el que paliar las maltrechas cuentas públicas de la Seguridad Social.

En Pymes y Autónomos | Cómo leer una nómina: ¿por qué la base de cotización y la base del IRPF no es la misma?