Fosterwit

PwC ha realizado un Encuesta mundial sobre fraude y delito económico 2011, a partir de la opinión de 4.000 ejecutivos en 72 países, entre los que se incluye España. Con estos datos elabora un informe indicando el tipo de delitos económicos que padecen las empresas españolas, el perfil del defraudador y las medidas que adoptan las compañías para evitarlos.

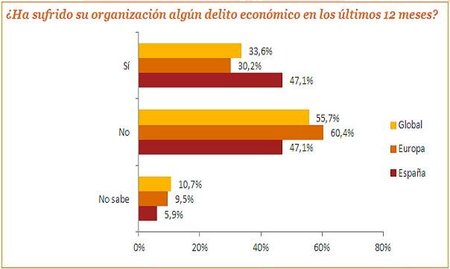

Los datos de 2011 son, cuanto menos sorprendentes, casi la mitad de las empresas españolas (el 47%) reconoce haber sido víctima de algún tipo de fraude. Un porcentaje muy superior al de las compañías europeas, del 30,2%, y al declarado por las propias empresas españolas en 2009 (34,5%). Los motivos: la escasez de recursos, junto con las difíciles circunstancias económicas por las que atraviesa España, se ha convertido en un caldo de cultivo perfecto para la proliferación de los delitos económicos en nuestro país.

¿Cuáles son los fraudes más comunes?. La apropiación indebida de activos, la manipulación contable, el soborno y la corrupción y el fraude fiscal. Destaca el incremento de los actos de manipulación contable, que aumentan del 11% al 29% respecto al estudio de 2009, debido al endurecimiento de los criterios contables y a la creciente presión por los resultados experimentada durante los últimos dos años. Por el contrario, disminuyen los delitos relacionados con el soborno y la corrupción, que caen del 13% al 11% , la explicación a esta situación es obvia dado el deterioro que ha sufrido el sector inmobiliario como consecuencia de las crisis.

¿Quienes defraudan?. A diferencia del resto de Europa y del mundo, en España el 81% de los fraudes los llevan a cabo los propios empleados de las compañías y sólo el 17,5% se corresponde con autores externos. Entre los defraudadores internos destaca que el 61% son miembros de la alta dirección y un 39% se corresponde con los mandos intermedios. Mientras que los proveedores (43%) son los que protagonizan la mayoría de delitos realizados por externos.

¿Cómo se enteran las empresas de que son víctimas de un delito?. Los canales son las denuncias internas y el análisis de transacciones sospechosas, que junto con las auditorías internas, son las principales fuentes de detección o conocimiento. La rotación del personal y las denuncias externas les siguen en el escalafón.

Vía | PWC En Pymes y Autónomos | El 30% de los directivos justificarían un soborno, El síndrome del impostor