Siguiendo con nuestra serie de contabilización de operaciones bajo los criterios del nuevo plan general contable, tenemos que encuadrar como pasivos instrumentos financieros las fianzas, ya sean entregadas o recibidas. Recordemos que una fianza en una cantidad entregada o recibida en concepto de garantía por el cumplimiento de una obligación contractual.

Típicamente, nos podemos encontrar las fianzas depositadas en los contratos de arrendamientos de bienes inmuebles o en las cantidades depositadas para poder optar a una oferta pública de contratación, por ejemplo. Para proceder a la contabilización de estas operaciones, tenemos que diferenciar entre las fianzas a largo plazo y a corto plazo.

Si la fianza es entregada o recibida a corto plazo, su contabilización se realiza por el importe efectivamente pagado o recibido en la misma, sin aplicar ningún tipo de actualización de flujos de efectivo. En este punto se mantiene el mismo criterio que se aplicaba con el antiguo plan contable, sin tener en cuenta el coste amortizado de la cantidad entregada o recibida.

Pero para las fianzas a largo plazo, es decir de duración superior a un año, tenemos que tener en cuenta el valor actual de la misma, actualizando la cantidad entregada mediante el tipo de interés efectivo. Veamos los siguientes asientos con algún ejemplo, que nos resultará más ilustrativo.

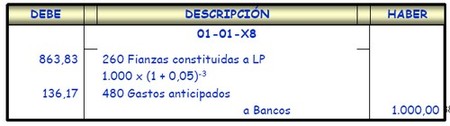

Supongamos que entregamos una fianza por un arrendamiento de un local de 1.000 euros. La duración del contrato es de 3 años. La contabilización de la fianza la tendremos que realizar actualizando el importe que vamos a recibir dentro de 3 años, 1.000 euros, a su valor actual. Como contractualmente no se suele pactar ningún tipo de interés aplicable a las fianzas, el tipo de interés efectivo que debemos considerar el es tipo legal de interés. Para el ejemplo, yo he supuesto un 5%.

Observamos, que tal y como nos dice el nuevo plan contable, la diferencia entre el valor razonable y el valor esperado tiene la consideración de gasto o ingreso anticipado, en función sea una fianza entregada o recibida. A cierre de ejercicio, tendremos que proceder a la actualización de valor de la fianza, ralizando los siguientes asientos:

En el primer asiento, repartimos proporcionalmente los gastos anticipados durante la vigencia de la duración del contrato en la cuenta de pérdidas y ganacias. Por otra parte, en el segundo asiento, procedemos a actualizar mediante los flujos de efectivo el importe de la fianza a cierre del ejercicio, con objeto de valorarla por su importe correcto. Este mecanismo lo repetiremos todos los años, mientras dure la obligación contractual y se mantenga la fianza.

Como caso extremo, podemos encontrarnos con fianzas de duración indefinida, como por ejemplo contratos de suministro eléctrico, agua… En estos casos, vamos a proceder a actualizar los importes de flujos en función de la duración mínima estimada. Supongamos un contrato de suministro eléctrico en un local comercial alquilado por 5 años. De entrada, la fianza del contrato de suministro de electricidad no tiene una vigencia determinada, pero nosotros consideraremos, con objeto de valorar su coste efectivo la misma duración que tiene el contrato de alquiler. Para el ejemplo propuesto, 5 años.

En Pymes y Autónomos | Pasivos financieros: Definiciones y ejemplos prácticos

Imagen | banorte.com

Ver 2 comentarios