A partir de este post, me propongo realizar una serie para explicar paso a paso cómo se confecciona el impuesto de sociedades, a partir del software proporcionado por la AEAT.

En primer lugar tenenos que disponer del software anterior instalado en nuestro ordenador y la contabilidad cerrada. Este punto implica cuenta de pérdidas y ganancias, balances y estados de cambio en el patrimonio neto confeccionados.

La primera pantalla que no aparece es para dar e alta la declaación. Asignamos un nombre cualquiera, no tiene porqué coincidir con la razón social aunque es recomendable, colocamos el NIF y adjuntamos una descripción a la misma si así lo deseamos.

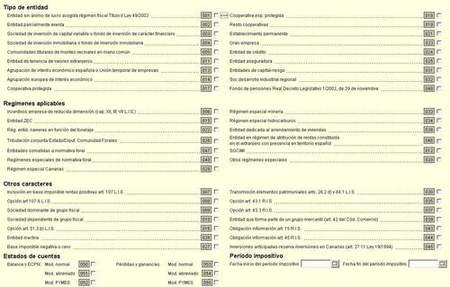

Ver imagen ampliada En la primera página de la declaración vamos a colocar los datos que definen nuestra propia empresa. Se dividen en varios bloques de la siguiente manera: * Tipo de entidad, para el caso de UTEs, entidades exentas, sociedades de inversión variable, cooperativas protegidas... En el caso de pymes, lo normal es que estas casillas se queden en blanco * Regímenes aplicables, en donde destaca la casilla 006 para entidades de reducida dimensión así como las posibilidades de selección para el caso de sociedades con tributación mixta, dígase estatal y foral o bien establecidas en Canarias. * Otros caracteres, en donde las opciones del art 4107 de la LIS se refieren a entidades con integración de rentas del extranjero y el art 51.2b a la identificación de socios de UTEs o agrupaciones de interñes económico. De este apartado tenemos que tener en cuenta la casilla 026 para entidades inactivas durante el ejercicio 2008 y la casilla 027 para aquellos casos en donde la base imponible sea negativa o cero * Del resto de apartados, es raro que se apliquen a las pymes, salvo la casilla 023 de Gran empresa. * Periodo impositivo, en donde colocaremos la fecha de comienzo del mismo, normalmente el 01/01/2008 salvo que nuestra sociedad sea el primer ejercicio que comienza su actividad. * Estado de cuentas. este apartado es totalmente novedoso a partir de este año. Tendremos que colocar qué tipo de modelos hemos presentado en el registro mercantil tanto para balance como ECPN así como para la cuenta de pérdidas y ganancias.

{kind=link}

Estas casillas van a condicionar el resto del programa puesto que ocultaran o mostrarán aquellos campos que debemos incluir información. Es muy importante que estas casillas se correspondan también con el depósito de cuentas a realizar dado que la comparación entre el propio impuesto de sociedades y el depósito de cuentas va a cobrar más fuerza a partir de ahora.

En Pymes y Autónomos | Impuesto de Sociedades 2008: confección del modelo 200 paso a paso Más Información | RDL 4/2004 Ley Impuesto de Sociedades Más Información | RDL 1777/2004 Reglamento del Impuesto de Sociedades