El modelo 347, declaración anual de operaciones con terceras personas ha sufrido una ligera modificación para el ejercicio 2010, declaración que presentaremos en marzo del 2011. La modificación que se ha llevado a cabo consiste en determinar a qué ejercicio corresponden las cantidades percibidas en metálico superiores a 6.000 euros. Esta modificación se introduce porque en este año, es el segundo ejercicio que está en vigor la comunicación de cobros en efectivo y se hace necesario determinar a qué ejercicio corresponden estas cantidades.

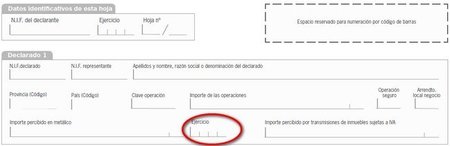

Según dicta la normativa, en el campo de ejercicio colocaremos las cuatro cifras del año en el que se hubieran declarado las operaciones que dan origen al cobro en metálico por importe superior a 6.000 euros. Esta modificación permitirá en el software de ayuda colocar cantidades percibidas en metálico sin que estén vinculadas a una operación concreta. Si observamos la captura de los modelos, el diseño del modelo cambia con la inclusión del año, campo que no se encontraba en el año anterior.

Modelo 347 vigente para la declaración del ejercicio 2010

Modelo 347 anterior

El ejercicio a consignar se regirá por las siguientes reglas: * Cantidades percibidas en metálico en 2010 relativas a operaciones realizadas en durante el año 2009 y consignadas en la declaración del 2009. Se incluye la cantidad recibida en la declaración del 2010, colocando como ejercicio el ejercicio 2009. * Cantidades percibidas en metálico en 2010 relaticas a operaciones realizadas durante el año 2008 y consignadas en la declaración del 2008. Se incluye la cantidad recibida en la declaración del 2010, colocando como ejercicio 2008. Por último, recordemos que la obligación de consignar las cantidades percibidas en metálico, también aparece cuando se acumulen pagos en metálico recibidos durante varios ejercicios inferiores a 6.000 euros. Por ejemplo, supongamos una operación de 7.000 euros declarada en 2008, y cobrada en 4.000 euros en efectivo en 2009 y 3.000 euros en 2010. En esta operación debemos declarar la recepción de 7.000 euros en metálico en la declaración del año 2010 correspondientes al ejercicio 2008.

Vía | BOE – Orden EHA/3061/2010 que se modifica el modelo 347, 390 y 190 En Pymes y Autónomos | Modificación del modelo 347 para el ejercicio 2010, Modelo 347