Continuando con nuestra serie de post para confeccionar el impuesto de sociedades, vamos a seguir con la confección de la página 2 del modelo 200. Esta página se rellena fácilmente dado que se piden los datos de los administradores, composición de socios y participaciones que pueda tener nuestra empresa en otras sociedades.

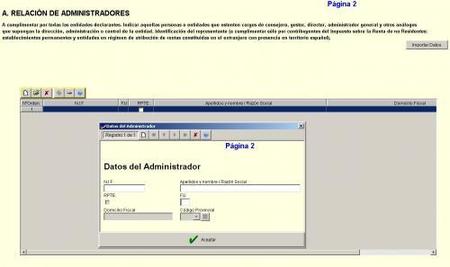

En relación con los administradores, colocaremos en las ventanas de captura, el DNI o CIF de todas las personas que administren la sociedad a 31/12/2008. Sólo tenemos que cumplimentar NIF y apellidos y nobre o razón social, en el caso de personas jurídicas.

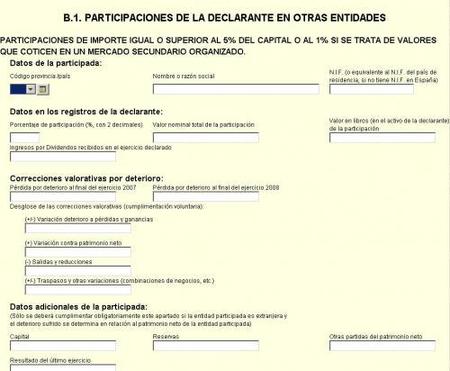

Ver imagen ampliada Los apartados siguientes incluyen la relación de participaciones que tenga nuestra empresa en otras sociedades. En este apartado reflejaremos las participaciones superiores al 5% que posea la empresa en otras sociedades a cierre de ejercicio como norma general y las participaciones superiores al 1% si son sociedades cotizadas.

{kind=link}

Ver imagen ampliada En la declaración a realizar se encuentran bastantes novedades comparando con el ejercicio anterior. Tenemos que colocar los siguientes datos de empresas participadas: * Datos identificativos de la empresa participada. * % de participación con dos decimales, valor nominal de la participación y valoración en nuestros libros de dicha participación. * Importe de dividendos repartidos en el ejercicio si los hubiera (en bruto obviamente) * Correcciones valorativas realizadas en el ejercicio 2008 en la valoración de la empresa participada. * Datos adicionales del balance de la empresa participada si es una empresa extranjera. En el apartado B2 colocaremos la relación de socios de nuestra sociedad, reflejando aquellos socios que posean más del 5% de las participaciones sociales o acciones como norma general y del 1% si nuestra sociedad cotiza en cualquier mercado organizado.

{kind=link}

Por último, reflejaremos el porcentaje de participaciones o acciones que poseen los socios con menos del 5% o el 1% y aquellas acciones o participaciones que se encuentren en situación especial.

En Pymes y Autónomos | Impuesto de Sociedades 2008: confección de la declaración paso a paso Más Información | RDL 4/2004 Ley Impuesto de Sociedades Más Información | RDL 1777/2004 Reglamento del Impuesto de Sociedades