Continuando con nuestra serie de post para confeccionar el impuesto de sociedades, vamos a seguir con la confección desde la página 12 a la 14 del modelo 200. En estas páginas, vamos a proceder a realizar la liquidación del impuesto como tal.

El impuesto de sociedades en sí, es un impuesto simple de practicar su liquidación, dado que se parte del resultado contable obtenido en la cuenta de pérdidas y ganancias y se realizan los siguientes ajustes en el orden que los expongo.

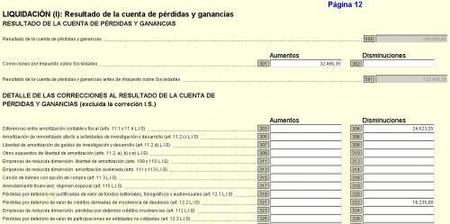

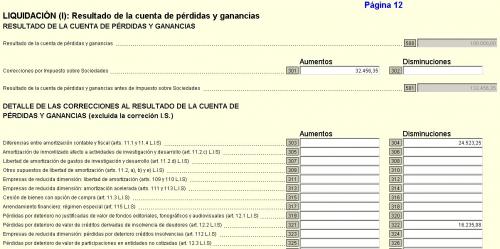

El resultado contable, puede ser positivo o negativo obviamente. El primer ajuste que se lleva a cabo es aumentar o disminuir el mismo en la cuantía de la cuota del impuesto de sociedades que tengamos contabilizada. Casillas 301 o 302 de la página 12. recordemos que este ajuste se lleva a cabo porque la propia cuota del impuesto no es gasto deducible.

Ver imagen ampliada Una vez realizado este primer ajuste, procedemos a corregir mediante aumentos o disminuciones al resultado contable las correcciones que se llevan a cabo para obtener la base imponible. Estas correcciones vienen impuestas por la aplicación de los artículos 10 a 25 de la LIS para calcular la base imponible del impuesto.

{kind=link}

Destaco en estas correcciones las diferencias entre la amortización contable y fiscal, deducciones fiscalmente deducibles y no deducibles, correcciones por deterioro de valor, aplicación de los valores normales de mercado, provisiones por insolvencias... En definitiva, estos artículos del impuesto son de lectura y comprensión obligatoria, dado que se minora o se corrige al alza la base imponible de una manera sustancial.

En la página 13, encontramos el detalle de correcciones a la base imponible que se realizan por aplicación de otras leyes o reales decretos, así como la aplicación de algunas disposiciones transitorias. Como siempre, ante la duda de posibilidad de aplicar cualquiera de ellas, basta con que nos dirijamos al texto legal que la refleja.

En Pymes y Autónomos | Impuesto de Sociedades 2008: confección de la declaración paso a paso Más Información | RDL 4/2004 Ley Impuesto de Sociedades Más Información | RDL 1777/2004 Reglamento del Impuesto de Sociedades