Continuando con nuestra serie de post para confeccionar el impuesto de sociedades, vamos a seguir con la confección desde la página 3 a la 8 del modelo 200. En estas páginas, vamos a proceder a trasladar el balance y la cuenta de pérdidas y ganancias de la contabilidad de la empresa a 31/12

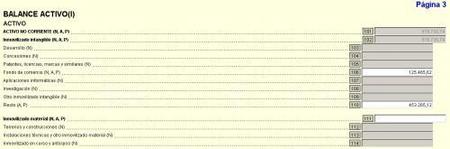

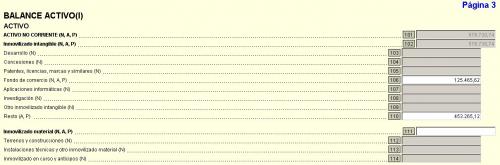

La primera particularidad que aparece en todas estas páginas son las iniciales N, A y P para cada una de las partidas solicitadas. Estas iniciales corresponden con el tipo de depósito de cuentas que hemos confeccionado en la empresa.

-

N: Depósito de cuentas normal.

-

A: Depósito de cuentas abreviado.

-

P: Depósito de cuentas para pymes.

Ver imagen ampliada

Como ya comentamos, la selección del tipo de depósito de cuentas va a condicionar en qué casillas tenemos que introducir datos y a qué nivel de desglose para las partidas.

{kind=link}

Si nos fijamos en la captura de la pantalla, tenemos cuadros en donde si podemos introducir datos, que están en blanco y cuadros que están en gris, bien porque sean de autocálculo al encontrarse anidados y con margen a la derecha, bien porque nuestro tipo de depósito de cuentas no exija ese grado de detalle.

Si nuestro programa de contabilidad está bien adaptado al NPGC, no debemos tener ningún problema en transcribir estas páginas, dado que los epígrafes de los balances y la cuenta de pérdidas y ganancias coinciden plenamente.

En Pymes y Autónomos | Impuesto de Sociedades 2008: confección de la declaración paso a paso

Más Información | RDL 4/2004 Ley Impuesto de Sociedades

Más Información | RDL 1777/2004 Reglamento del Impuesto de Sociedades

Ver 3 comentarios