Diego Lorenzana

Ingreso y cobro son dos conceptos que se utilizan, en muchas ocasiones, de manera indistinta. De hecho, yo mismo caí en la trampa en uno de mis últimos artículos hasta que uno de nuestros lectores me dio la voz de alarma.

Aunque en ocasiones sean conceptos que aparecen unidos y que, de hecho, se usan indistintamente, lo cierto es que el concepto de ingreso y de cobro difieren bastante. Es decir, un ingreso no tiene por qué ser necesariamente un cobro y viceversa.

En este sentido, un cobro es una entrada de dinero en la tesorería de la empresa por conceptos como ventas de mercaderías, ventas de activos fijos o de otras subvenciones. Hasta que no se haya producido una entrada real de dinero contabilizada en la tesorería de nuestra empresa, no se podrá hablar conceptualmente de un cobro propiamente dicho.

Análogamente, el ingreso es un aumento patrimonial de la empresa por ventas, prestación de servicios, otros ingresos accesorios, como los financieros o ingresos atípicos.

Dicho de esta manera es posible que no se hayan resuelto todavía las dudas. Vamos a poner un ejemplo para tratar de dejarlo meridianamente claro. Imaginemos que nuestra empresa presta un servicio que se paga al contado y cuya venta ha sido de 8.000 euros. En el activo contabilizaremos un aumento de tesorería por valor de 8.000 euros y, al mismo tiempo, un ingreso en el pasivo por idéntico valor. En esta ocasión se ha producido tanto un cobro (por producirse una entrada de dinero) como un ingreso (por el aumento patrimonial producido).

Sin embargo, si la venta se realiza con pago aplazado, contabilizaremos un aumento de la cuenta clientes por valor de 8.000 euros, mientras que el ingreso se contabilizará del mismo modo que si el pago fuese al contado. En esta ocasión se ha producido de nuevo un ingreso pero no un cobro, ya que no ha habido una entrada de dinero.

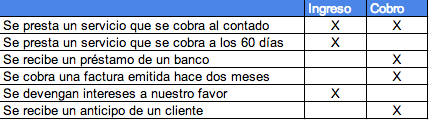

En realidad, existe una amplia pluralidad de casos para los cuales es conveniente saber si se está produciendo un cobro, un ingreso, o ambos a la vez. Es realmente útil para conocer los estados contables de la empresa, como la cuenta de Pérdidas y Ganancias, u otros indicadores de salud financiera, como el flujo de caja. Algunos de estos casos son los siguientes:

La misma relación, pero al contrario, se puede utilizar para pago y gasto. Es decir, el pago es una salida de dinero de nuestra empresa, mientras que el gasto consiste en una disminución patrimonial.

En Pymes y Autónomos | La importancia del flujo de caja en la toma de decisiones empresariales, ¿En qué consisten las Cuentas Anuales? La cuenta de Pérdidas y Ganancias Imagen | gabriel77