Grudiz

De las diferentes maneras de obtener un inmovilizado que tiene una empresa hoy me quiero centrar en la permuta para resolver las dudas que pueden surgir del concepto y su introducción en el sistema contable de la empresa. Se trata de un tema que puede resultar algo complejo así que vamos a entenderlo como una iniciación.

Para empezar vale la pena aclarar que la permuta supone el intercambio de un inmovilizado por otro entre dos entidades (activos no monetarios o combinación de éstos con activos monetarios). Su correcta contabilización se basa principalmente en controlar los flujos de efectivo así como determinar si estamos hablando de una permuta comercial o no pues esto marcará la forma en que se reflejará en el diario.

Permuta comercial (nuevo plan contable)

Cuando se producen importantes diferencias entre la naturaleza y/o el importe del bien recibido y del entregado generalmente estaremos hablando de una permuta comercial desde el punto de vista contable. También se puede adquirir esta consideración cuando existen diferencias significativas respecto a los riesgos, flujos de caja o plazos estimados (vida útil, de obtención, etc…) entre ambos bienes.

Para entenderlo correctamente vamos a verlo con un ejemplo. Imaginemos que soy dueño de una fábrica que está en negociaciones con otro empresario para intercambiar cierta maquinaria por algunos camiones para mejorar mi sistema de distribución.

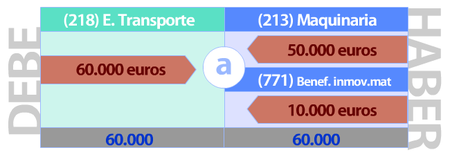

Lo primero que tendremos que hacer es determinar el valor razonable de los inmovilizados a intercambiar. Para ello se utilizará como referencia el valor de mercado a no ser que se cuente con alguna evidencia más efectiva. Tras hacerlo encontramos que mi maquinaria tiene una valoración de 50.000 euros y los camiones de la otra empresa de 60.000 euros.

Aunque en la permuta no vamos a realizar intercambio económico, vemos que estamos obteniendo un “beneficio” procedente del intercambio dados los valores estimados (doy maquinaria con valor de 50.000 euros a cambio de camiones por 60.000).

El hecho de poder reflejar el beneficio en nuestra contabilidad mediante una permuta es una novedad del nuevo plan contable. Al existir diferencias sustanciales y por tanto beneficios o pérdidas contables procedentes del intercambio hemos determinado que se trata de una permuta comercial.

Contablemente la permuta se plasmará dando de baja a la maquinaria de nuestros libros contables así como a todas sus correcciones valorativas (amortizaciones, pérdidas por deterioro…), si existiesen. Por otro lado deberemos reflejar el beneficio o pérdida producida por el intercambio. Para los beneficios utilizaremos la cuenta 771x y para las pérdidas la 671x, de la siguiente manera:

Permuta no comercial

Al contrario que la permuta comercial ahora estamos hablando de que no existen diferencias significativas entre los bienes intercambiados (permutados) o de que no se puede determinar de forma fiable el valor razonable y la diferencia de configuración de los flujos de efectivo entre ambos bienes. Esto es así en virtud del principio de prudencia pues en estas permutas nunca se reconocerán beneficios.

Volvamos a verlo con un ejemplo simplificado: mi empresa tiene dos talleres, uno para producir y otra para ensamblar piezas de un producto. He hablado con un empresario que estaría interesado en intercambiar mis talleres por uno cuyo tamaño es similar a los dos míos juntos. A mí también me interesa para ahorrar en logística y aumentar mi eficiencia.

Ambos inmovilizados son similares y no suponen grandes diferencias entre sí a efectos de aprovechamiento de la empresa, naturaleza, riesgo, flujos de caja, tamaño, etc… así que consideramos que se trata de una permuta no comercial. Ahora bien, el taller que me ofrecen está mejor situado y dado su tamaño tiene un mayor valor razonable que la suma de los dos míos.

Los importes en dicho caso serían diferentes. El nuevo taller está valorado en 250.000 euros mientras que mis talleres están registrados en mi contabilidad con un valor de 120.000 euros con una amortización acumulada de 70.000, lo cual supone un saldo de 50.000 euros.

Para cerrar el acuerdo voy a sumar una entrega de efectivo de 30.000 euros lo cual hará un total de 80.000 euros que “pagaré” de mi contabilidad. Recordemos que con la permuta no comercial no se registrarán beneficios.

Los 80.000 euros que escribiré en mi diario como valor del nuevo taller es inferior al valor razonable del mismo pues el plan contable cuenta con el precio de adquisición entre los criterios valorativos del inmovilizado.

En este caso son los 80.000 euros (mis talleres menos sus amortizaciones a lo que le sumo una cantidad en efectivo) que estoy dando a cambio del nuevo taller y así lo reflejaré en los libros. De esta forma, si ambas partes están de acuerdo con la permuta comentada yo la contabilizaría de la siguiente manera (quizás resulta más aclaratorio que la propia explicación):

Más información | AECA

En Pymes y Autónomos | ¿Qué es y cómo se contabiliza el retro-leasing?

Imagen | Herbie Cans

Ver 11 comentarios