Diego Lorenzana

Siempre que evaluemos la posibilidad de llevar a cabo un proyecto de inversión tenemos que conocer de antemano si éste va a ser viable o no. Si la inversión no solo es rentable, la empresa la llevará a cabo. De cualquier otro modo, no gastará ningún esfuerzo a la creación empresarial, porque es menos arriesgado invertir ese dinero en productos de renta fija.

Precisamente, esta rentabilidad es lo que trata de medir de forma cuantitativa el llamado Valor Actual Neto (VAN), una de las mejores formas de evaluar inversiones a corto, medio y largo plazo y que además permite determinar de forma más o menos precisa si la inversión cumple uno de los objetivos de toda empresa: maximizar el beneficio.

El VAN como medidor fiable de la rentabilidad de una inversión

Conviene conocer varios elementos utilizados en el cálculo del VAN antes de saber cómo se calcula. Y es que toda inversión requiere conocer, o al menos estimar de antemano varias variables: los flujos netos de caja anuales, el tipo de descuento de la inversión y el valor residual de la inversión.

Los flujos de caja son la diferencia entre los flujos de entrada y de salida de caja o efectivo en un período dado. O lo que es lo mismo, la diferencia entre cobros y pagos de una empresa en un período de tiempo determinado. Aplicado a una inversión, los flujos de caja son la diferencia entre cobros y pagos que proporciona anualmente esa inversión.

Aunque la inversión tenga una rentabilidad positiva, no siempre merecerá la pena acometerla, sobre todo si el proyecto conlleva un riesgo. En muchas ocasiones, quizá merezca la pena colocar los capitales en productos de renta fija y escaso riesgo, antes que llevar a cabo una inversión arriesgada. Es por esto por lo que los empresarios exigirán a la inversión una rentabilidad mínima que compense el hecho de no colocar sus capitales en otros instrumentos que le aseguren un cierto rendimiento. Es lo que se llama tipo de descuento, y que se actualiza cada año para calcular el valor actual del dinero.

Por último, el valor residual de un activo es el precio al que se podrá vender este activo al final de su vida útil o en cualquier otro momento. Tengamos en cuenta que cuanto más tarde se venda, menor valor residual tendrá por haber sufrido una mayor depreciación, y por tanto, prestar un servicio menor.

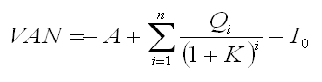

Una vez definidas las variables, la función del VAN es la siguiente:

Donde Qi son cada uno de los flujos anuales generados por la inversión, Ki es la tasa de descuento anual, o rentabilidad mínima exigida para que la inversión sea viable, e I0 es el valor residual de la inversión. Si el VAN es mayor que cero la inversión será rentable y se llevará a cabo. Si es menor que cero, indicará que la inversión no es rentable, y por tanto no se acometerá. Si el VAN es cero, indicará que la rentabilidad de la inversión coincide con la rentabilidad mínima exigida, e indica por tanto la rentabilidad de la inversión. Es lo que se llama Tasa Interna de Retorno (TIR).

Ventajas e inconvenientes del cálculo del VAN

La fórmula del cálculo es sencilla y no requiere operaciones matemáticas complejas. Además, tiene en cuenta el valor del dinero con el tiempo, por lo que es válida tanto para proyectos a corto, medio y largo plazo. El problema de este tipo de cálculos es estimar de forma aproximada los valores anuales de cada uno de los flujos de caja, tarea no siempre sencilla y que dependerá de variables que no siempre podremos controlar; una mala valoración de los flujos de caja puede hacer que el cálculo del VAN se distorsione, llevándonos a conclusiones precipitadas y erróneas sobre la inversión.

Por otro lado, este cálculo parte de la base de que los flujos de caja se reinvierten de nuevo en el proyecto de inversión, a la misma tasa de descuento, y puede que no siempre suceda así, sobre todo en proyectos a largo plazo en los que, aunque se haya pensado de antemano reinvertir estos flujos de caja en la inversión, la incertidumbre es una variable más a controlar, y además los tipos de interés pueden sufrir oscilaciones bastante grandes.

De todos modos, y aunque en la evaluación de un proyecto de inversión haya muchas más variables que analizar, como el Payback, o el tiempo que tardaríamos en recuperar la inversión inicial, el riesgo o el análisis coste-beneficio, el VAN es un instrumento que nos proporciona bastante información acerca del plazo de recuperación, rentabilidad y viabilidad de una inversión.

En Pymes y autónomos | La gestión de tesorería punto clave para la dirección empresarial Imagen | kenteegardin