Ya avisamos que en las medidas adoptadas por el Consejo de Ministros del viernes pasado se incluían cambios en materia de Seguridad Social. La publicación en el BOE del ya famoso Real Decreto-ley 20/2012 nos arroja más luz sobre las medidas adoptadas en estos conceptos.

Efectivamente se establece un recargo único para el pago de las cotizaciones a la Seguridad Social que se efectúen fuera de plazo. Hasta ahora se aplicaban unos recargos del 3%, 5%, 10% y 20% en función de que el pago se realizara con mayor o menor retraso. A partir de ahora el pago realizado aunque sea un día después del vencimiento supondrá el 20% de recargo.

Respecto a lo que el Gobierno calificó como “asimilación de los rendimientos del trabajo a efectos de cotización a la Seguridad Social con respecto al tratamiento que se les otorga en la tributación a efectos del IRPF”, se ha confirmado que hay determinados conceptos salariales que no estaban sujetos a cotización a la Seguridad Social y que desde ahora sí se incluirán en la base de cotización.

Según se establece en el Real Decreto-ley, No se computarán en la base de cotización los siguientes conceptos:

Las dietas y asignaciones para gastos de viaje, gastos de locomoción, cuando correspondan a desplazamientos del trabajador fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, así como los pluses de transporte urbano y de distancia por desplazamiento del trabajador desde su domicilio al centro de trabajo habitual, con la cuantía y alcance que reglamentariamente se establezcan.

Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos, hasta la cuantía máxima prevista en norma sectorial o convenio colectivo aplicable.

Las indemnizaciones por despido o cese del trabajador estarán exentas, en la cuantía establecida con carácter obligatorio en la Ley del Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias.

Las prestaciones de la Seguridad Social, así como sus mejoras y las asignaciones asistenciales concedidas por las empresas, estas dos últimas en los términos que reglamentariamente se establezcan.

Las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

Por tanto el quebranto de moneda; las indemnizaciones por desgaste de útiles o herramientas o la adquisición de prendas de trabajo; los productos en especie concedidos voluntariamente por las empresas y las percepciones por matrimonio sí deberán incluirse dentro de la base de cotización a la Seguridad Social.

En determinadas circunstancias eso puede suponer un problema, teniendo en cuenta que para la empresa esta modificación incrementa los costes salariales, es más que probable que en algunos casos el empresario reduzca o elimine estos conceptos, si el convenio así lo permite, o bien retoque otros conceptos de la retribución para no tener que asumir ese sobrecoste.

En conclusión, o la empresa asume, si puede, el incremento de los gastos de Seguridad Social o el trabajador cobrará menos.

En Pymes y Autónomos | Las Dietas y la Agencia Tributaria

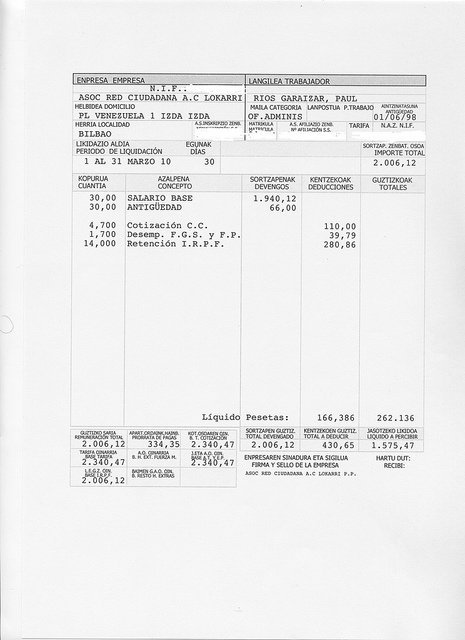

Imagen | paul ríos