Lo primero que tenemos que tener claro es que una factura proforma no se puede contabilizar, ya que no es una factura real. La factura proforma es un espejo de una factura real, sería similar a un presupuesto, pero en el que se detallan todas los campos que tendrá la factura real cuando se emita.

Estaríamos entonces ante una especie de borrador de factura, ante una declaración de intenciones, pero no ante una factura real, aunque la única diferencia puede ser la mención expresa de que estamos ante una factura proforma, algo que es obligatorio destacar en un lugar bien visible para que no se preste a confusión.

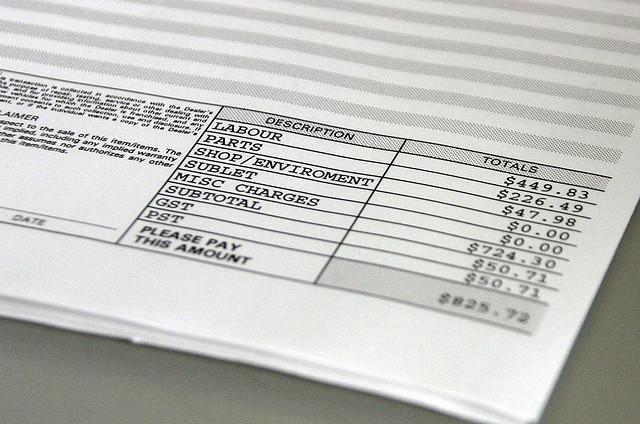

Contenido de las facturas proforma

Datos identificativos del emisor y del receptor: nombre, domicilio, CIF, número de registro e identificación de operadores económicos (EORI)

Fecha de emisión

Descripción de precisa de los conceptos facturados: cantidad, precio, importe total, número de bultos, peso bruto, peso neto y volumen.

Divisa de la factura.

Condiciones de entrega.

Condiciones de pago.

Impuestos.

Incoterm.

Referencias al pedido.

Gastos de transporte.

Seguro.

Otros gastos.

Las facturas proforma en el comercio internacional

El uso más extendido de las facturas proforma es en el comercio internacional, emitiendo el exportador la proforma para que el comprador pueda disponer de toda la información requerida sobre la mercancía que va a recibir.

Si la factura proforma es aceptada por el comprador puede servir para que el exportador corrobore los datos de la venta. También puede servir para abrir un crédito documentario en el banco del importador y como medio para declarar el valor de las mercancías en la aduana.

En el caso de que este firmada la factura proforma por emisor y destinatario, se establece un compromiso entre ambas partes y adquiere el carácter de contrato de compraventa, debiéndose establecer un marco legal en donde se detalle que legislación resolverá cualquier conflicto que pueda surgir entre las partes derivado de cualquier incumplimiento.

En Pymes y Autónomos | Cl@ve: un nuevo sistema de identificación, autenticación y firma electrónica

Imagen | miguelb

Ver todos los comentarios en https://www.pymesyautonomos.com

VER 0 Comentario