Venga usted con un proyecto, sea cual sea, y nosotros se lo financiaremos; esa solía ser una de las frases más habituales que se podían escuchar en cualquier entidad bancaria en el año 2006 y 2007. Tan solo había que acudir con un plan de negocio a nuestro entidad bancaria de confianza y ésta nos financiaba nuestro proyecto empresarial. Eran épocas de vacas gordas que, por el momento, están bastante lejos de reproducirse.

Y es que, cinco años después de que explotara la burbuja inmobiliaria y, por tanto, de que se comenzara a gestar una de las mayores crisis de la historia reciente de España, las entidades bancarias siguen sin otorgar crédito a las pymes. Los bancos privados atienden, tan solo, el 20% de las solicitudes de crédito que les hacen las empresas, mientras que las entidades nacionalizadas atienden únicamente el 30%. Unas cifras que nos alejan de lo que debería ser razonable para garantizar su estabilidad financiera.

La demanda interna, paralizada; los tipos impositivos, cada vez más elevados; las deducciones en el Impuesto de Sociedades, reducidas... A nadie le cabe ya duda de que los balances empresariales están muy resentidos y, ante este panorama, las entidades financieras han elevado mucho sus exigencias para conceder préstamos, hasta tal punto de reducir el crédito al sector privado de manera drástica.

Pero, ¿es posible que el 70% de las pequeñas empresas sean insolventes? Si esto fuera así, ya habrían tenido que cerrar sus negocios. Hay más causas que explican la falta de crédito; en concreto, el fenómeno que se conoce como Crowding out o efecto desplazamiento, que consiste en que los recursos financieros se trasladan al sector público en lugar de utilizarse para financiar proyectos realmente productivos.

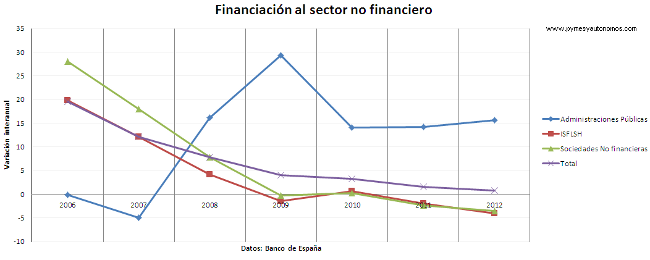

Como podemos ver en la gráfica que se adjunta a este artículo, desde 2008, año en que comenzó la crisis, el crédito se ha desplazado desde el sector privado hacia el sector público con el objetivo de financiar el excesivo déficit existente. Es decir, el sector público ha acaparado recursos de los ahorradores para financiar su gasto, traducido por lo general en gasto corriente (prestaciones por desempleo, intereses de la deuda...) y, por tanto, improductivo.

Además, el estado parte con una serie de ventajas con respecto a las pequeñas empresas. Por un lado, su deuda proporciona mayor rentabilidad y un menor riesgo; los bonos del Tesoro sirven como colateral para posteriores peticiones de liquidez al Banco Central Europeo y, además, no tienen que dotar reservas. Es decir, el negocio es redondo, sobre todo teniendo en cuenta que reciben liquidez del BCE al 0,5% y lo invierten en deuda del Tesoro con rentabilidades en torno al 4-5%.

De ahí que desde Europa se esté insistiendo tanto en rebajar el déficit. Si los gastos siguen aumentando, el Estado va a seguir financiándose en los mercados, eliminando de esta manera del círculo del crédito a las pymes y obligándoles, por tanto, a realizar verdaderos esfuerzos para mantener su negocio en pie. Por tanto, es necesario, no ya solo solucionar el problema financiero, sino también reducir el déficit público si de verdad queremos que nuestras pymes vuelvan a tener acceso al crédito.

En Pymes y Autónomos | El precio del crédito en España, muy por encima de la media de la Unión Europea

Ver todos los comentarios en https://www.pymesyautonomos.com

VER 1 Comentario